在线咨询

在线咨询

外国人在菲律宾的房地产租金收入税

2022-12-08 16:43

个人税收

非居民(即在该国停留不超过180天)的外国人有义务对其来自菲律宾的收入征税。已婚夫妇被要求分别计算他们的个人所得税责任,但他们必须提交联合纳税申报单。非居民外国人的分类取决于经营活动,适用的税收规则取决于这种分类:

在菲律宾从事贸易或商业的非居民外国人

未在该国从事贸易或商业的非居民外国人

在菲律宾房产市场上,土地的收购和所有权仅限于菲律宾公民或公司(至少60%的股权由菲律宾人拥有)。为了获得土地、住宅和土地、商业建筑和土地的所有权,外国投资者可能必须建立或投资于现有的菲律宾公司,但其股权在任何情况下都不应超过该公司总资本的40%。然而,外国投资者可以拥有共管公寓单元或联排别墅(前提是建造物业的土地由菲律宾人所有或至少60%的股权由菲律宾人拥有的公司所有)。

所得税

应纳税收入的计算,以及适用的所得税税率,取决于非居民的分类,无论他们是否在该国从事业务。

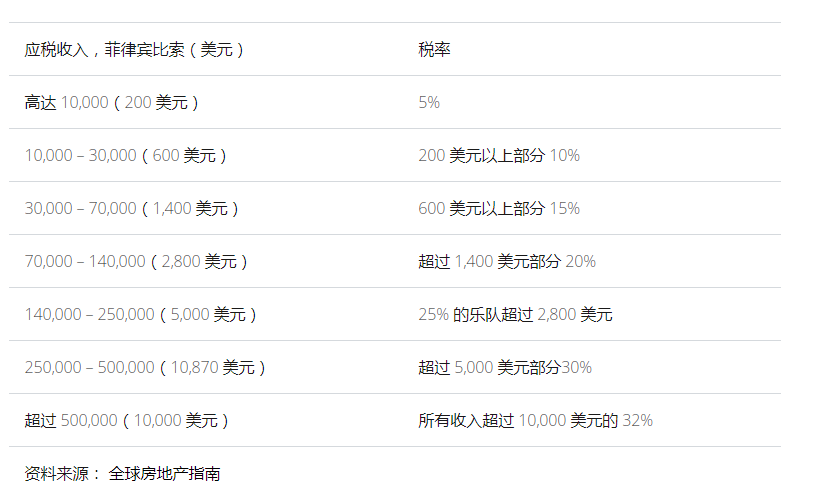

在菲律宾从事贸易或商业的非居民外国人:净收入按累进税率征税。应纳税收入的计算方法是从总收入中扣除产生收入的费用和个人免税额。

所得税

折旧

折旧成本可以从收入中扣除所得税。经批准的方法包括直线法、余额递减法、年份数字和法、生产单位法、营业日法以及财政司司长规定的任何其他方法。

在菲律宾不从事贸易或商业的非居民外国人:总收入按25%征税。对不在本国从事贸易或商业活动的非居民外国人不提供扣减或津贴。

租金收入

应纳税收入的计算方法是从总收入中扣除产生收入的费用和个人免税额。非居民外国人不允许选择标准扣除额。典型的扣除是维修和维护,折旧,以及税收和许可证,其中包括地方营业税,市长许可证和房地产税。可扣除费用的金额可以从总租金收入的40%到90%不等。

业务许可证

出租房产前需要有营业许可证。

增值税(VAT)

根据现行法规,满足一定条件的住宅物业租赁需缴纳12%的增值税。增值税的负担一般由租户承担。

每年租金总收入超过1,919,500菲律宾盾(38,390美元)的房东每月租金超过12,800菲律宾盾(26美元)的房产需缴纳12%的增值税。

每年租金总收入低于1919,500菲律宾盾(38,390美元)的房东每月收到的租金超过12,800菲律宾盾(26美元)的房产不需要缴纳增值税。相反,它将按总租金3%的统一税率缴纳百分比税。

每月租金低于12,800菲律宾盾(26美元)的房产免征增值税。

资本利得

有必要将财产分类为普通资产或资本资产,以确定其资本利得税的待遇。

普通资产是用于贸易或商业的财产,如出租财产。出售不动产所得的资本利得作为普通资产计入总收入,按累进税率征税。应纳税资本利得的计算方法是从房产的总售价或公平市场价值中扣除收购成本和附带费用。

被视为普通资产的房产不需要缴纳资本利得税,资本利得税实际上是一种交易税(参见“购买房产的成本”)。

资本资产是指不用于贸易或商业的财产。

资本利得税

菲律宾有一种叫做资本利得税的税,但它实际上是一种对出售或转让归类为资本资产的房地产征收的交易税。这种税并不是对出售财产所得征收的实际税。资本利得税按房产总售价或市场价值的6%的统一税率征收(见“购买房产的成本”)。

房产税

房地产税

房地产税是对菲律宾的不动产征收的,适用税率因地点而异。大马尼拉市区内的最高税率为1%,而大马尼拉市区外的最高税率为2%。业主可以选择在每个日历季度的最后一天或之前,分四次等额支付税款。

计算财产的评估价值

房产税是根据房产的评估价值征收的(评估价值是当前公平市场价值的规定百分比,这取决于房产的实际使用和分区)。在计算应税价值时,确定财产的公平市场价值,然后应用评估百分比。所得的金额就是适用房地产税率的课税基准。

楼宇评估水平

以及其他改进

资料来源:全球房地产指南

业主须每三年提交一份宣誓书,申报物业的真实(现时及公平市场价值)。申报期为每年1月1日至6月30日。

特别教育基金

房产所在地的地方政府可以征收特别教育基金(SEF),按1%的统一税率征收,这是根据房产的评估价值征收的。这种税每年征收一次。

企业税收

所得税

公司的收入和资本收益按30%的统一税率征税。在计算应纳税所得额时,产生收入的费用可以扣除。

附加税

对不当积累的收入征收10%的附加税。

首页

首页